Rasio Aktivitas (Activity Ratio)

Rasio aktivitas digunakan untuk mengukur keefektifan atau efisiensi perusahaan dalam menggunakan aktiva–aktiva yang dimilikinya.

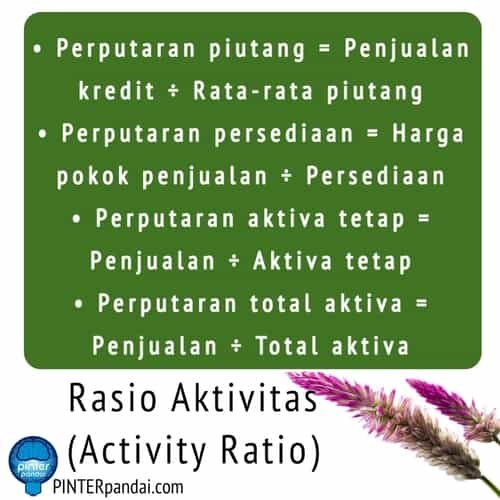

Rumus Ratio Aktivitas

Berikut ini beberapa analisa dalam mengukur ratio aktivitas yang dapat digunakan, yaitu :

1. Rasio Perputaran Piutang

Rasio ini digunakan untuk mengukur efektivitas pengelolaan piutang. Semakin tinggi perputarannya maka semakin baik pula bagi perusahaan.

Perputaran piutang = Penjualan kredit ÷ Rata-rata piutang

2. Rasio Perputaran Persediaan

Rasio ini digunakan untuk menggambarkan likuiditas perusahaan. Semakin tinggi rasio perputaran persediaan maka semakin baik pula pengelolaan persediaannya.

Perputaran persediaan = Harga pokok penjualan ÷ Persediaan

3. Rasio Perputaran Aktiva Tetap

Rasio ini digunakan untuk melihat sejauh mana perusahaan dapat menghasilkan penjualan dengan aktiva tetap yang dimiliki. Semakin besar rasio maka semakin baik bagi perusahaan.

Perputaran aktiva = Penjualan

Perputaran aktiva tetap = Penjualan ÷ Aktiva tetap

4. Rasio Perputaran Total Aktiva

Hampir sama dengan rasio perputaran aktiva tetap, hanya saja yang bedakan adalah pada perhitungan kali ini, yang dihitung adalah total aktiva yang dimiliki perusahaan.

Perputaran total aktiva = Penjualan ÷ Total aktiva

{kind=link}

⇒ 7 Jenis Rasio Keuangan ⇐

Rasio keuangan bisa digolongkan menjadi empat kelompok tergantung dari kebutuhan perusahaan, yaitu: Rasio Profitabilitas (Profitability Ratio), Rasio Likuiditas (Liquidity Ratio), Rasio Solvabilitas (Solvency Ratio) atau Rasio Aktivitas (Activity Ratio), Rasio Leverage (Leverage Ratio), Rasio Efisiensi (Efficiency Ratio), Rasio Nilai Pasar (Market Value Ratio), Rasio Penilaian dan Rasio Pertumbuhan (Valuation and Growth).

Jenis-jenis Rasio Aktivitas

1. Perputaran Aktiva (Total Assets Turn Over)

Total assets turn over adalah perbandingan antara penjualan dengan total aktiva suatu perusahaan yang menjelaskan tentang kecepatan perputaran total aktiva dalam satu periode tertentu. Total assets turn over memaparkan bahwa tingkat efisiensi pemakaian aktiva perusahaan secara keseluruhan dalam menghasilkan volume penjualan tertentu sesuai catatan atas laporan keuangan.

Total assets turn over diukur dari volume penjualan. Semakin besar rasio ini maka kondisi operasional perusahaan semakin baik. Maksudnya yaitu perputaraan aktiva lebih cepat sehingga menghasilkan laba dan pemakaian keseluruhan aktiva dalam menghasilkan penjualan semakin optimal. Rasio yang nilainya tinggi juga bisa berarti jumlah asset yang sama bisa memperbesar volume penjualan. Total assets turn over ini penting untuk diketahui oleh para kreditur, pemilik perusahaan, dan manajemen perusahaan, efisiensi pemakaian seluruh aktiva dalam perusahaan bisa terlihat.

Rumus Total assets turn over sebagai berikut:

Total Assets Turn Over = Penjualan ÷ Total Aktiva x 100%

2. Rasio Perputaran Modal Kerja (Working Capital Turn Over)

Rasio perputaran modal kerja adalah perbandingan antara penjualan dengan modal kerja bersih suatu perusahaan. Nilai modal kerja bersih diperoleh dari aktiva lancar dikurangi utang lancar. Rasio ini mengukur aktivitas bisnis yang dibandingkan dengan kelebihan aktiva lancar atas kewajiban lancar sehingga banyaknya penjualan (dalam rupiah) yang diperoleh perusahaan untuk setiap rupiah modal kerja dapat terlihat. Working capital turn over ini juga dikatakan sebagai pengukuran kemampuan modal kerja (netto) dalam suatu periode siklus kas (cash cycle) pada suatu perusahaan yang memengaruhi pencatatan transaksi keuangan.

Modal kerja dikatakan efektif berputar dalam perusahaan selama perusahaan yang bersangkutan melakukan kegiatan operasional usaha. Periode perputaran modal kerja (working capital turn over period) dimulai dari kas diinvestasikan dalam komponen-komponen modal kerja hingga kembali menjadi kas. Semakin pendek periode tersebut berarti perputaran (turn over rate) semakin cepat.Periode perputaran modal kerja tergantung durasi periode perputaran dari setiap komponen modal kerja tersebut.

Rumus rasio perputaran modal kerja sebagai berikut:

Perputaran Modal Kerja = Penjualan ÷ Modal Kerja Bersih atau Penjualan ÷ Aktiva Lancar – Utang Lancar

3. Rasio Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rasio perputaran aktiva tetap adalah perbandingan antara penjualan dengan aktiva tetap yang dimiliki suatu perusahaan. Fixed assets turn over ratio ini mengukur efektivitas pemakaian dana yang tertanam pada harta (aktiva) tetap seperti pabrik dan peralatan untuk menghasilkan penjualan yang dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap tersebut.

Rasio ini dapat digunakan untuk mengevaluasi kemampuan perusahaan dalam memanfaatkan aktivanya secara efektif sehingga pendapatan meningkat yang dicatat sesuai jenis jenis laporan keuangan. Jika perputarannya lambat (rendah), maka kapasitas akan terlalu besar atau ketersediaan aktiva tetap banyak sehingga kurang bermanfaat. Kemungkinan lain yang terjadi yaitu investasi pada aktiva tetap biasanya berlebihan daripada nilai output yang diperoleh. Semakin tinggi rasio ini maka pemakaian aktiva tetap semakin efektif.

Rumus perputaran aktiva tetap sebagai berikut.

Perputaran Aktiva Tetap = Penjualan ÷ Aktiva Tetap x 100%

4. Rasio Perputaran Persediaan (Inventory Turnover)

Inventory turnover ratio adalah perbandingan kemampuan dana pada inventory yang berputar dalam suatu periode tertentu atau likuiditas dari inventory dan tendensi untuk adanya overstock pada suatu perusahaan. Rasio perputaran persediaan ini mengukur efisiensi pemakaian persediaan barang dagang pada perusahaan sehingga kinerja manajemen dalam mengontrol modal yang ada pada persediaan bisa terlihat baik atau kurang baiknya. Ada dua masalah yang umumnya timbul dalam perhitungan dan analisis rasio perputaran persediaan yang termasuk unsur unsur laporan keuangan.

Pertama, penjualan akan dinilai berdasarkan harga pasar (market price), persediaan dinilai berdasarkan harga pokok penjualan (at Cost) sehingga rasio perputaran persediaan (at cost) berguna untuk mengukur perputaran fisik persediaan. Sedangkan rasio ini dihitung dengan membandingkan penjualan dengan persediaan dalam perputaran persediaan dalam kas. Rasio keuangan yang memakai rasio perputaran persediaan (at market) lebih banyak digunakan.

Namun jika ingin mengukur rasio industri maka sebaiknya menggunakan rasio perputaran persediaan (at market). Penjualan yang dilakukan sepanjang tahun dan angka persediaan merupakan gambaran keadaan sesaat sehingga lebih baik memakai rata-rata persediaan yaitu persediaan awal ditambah persediaan akhir dibagi dua.

Rumus rasio perputaran persediaan sebagai berikut:

Perputaran Persediaan (At Cost) = Harga Pokok Penjualan ÷ Rata-rata Persediaan

atau

Perputaran Persediaan (At Market) = Penjualan / Persediaan

5. Rata-Rata Umur Piutang

Rasio rata-rata umur piutang adalah pengukuran efisiensi manajemen piutang perusahaan dan durasi (waktu) yang diperlukan untuk melunasi piutang atau mengubah piutang menjadi kas. Rasio ini dihitung dengan membandingkan jumlah piutang dengan penjualan per hari yaitu penjualan dibagi 360 atau 365 hari.

Rumus rasio rata-rata piutang sebagai berikut:

Rata-rata umur piutang = Piutang ÷ Penjualan Per Hari atau Piutang x 365 / Penjualan

6. Perputaran Piutang

Piutang perusahaan berkaitan erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulan atau penagihan bisa dinilai dengan menghitung tingkat perputaran piutang tersebut. Rasio perputaran piutang adalah perbandingan total penjualan kredit (neto) terhadap piutang rata-rata. Semakin tinggi rasio (turnover) maka modal kerja yang ditanamkan dalam piutang semakin rendah. Sebaliknya jika rasio semakin rendah berarti ada over investment dalam piutang sehingga perlu dianalisis lebih lanjut karena mungkin kinerja bagian kredit dan penagihan kurang efektif atau mungkin ada perubahan dalam kebijakan pemberian kredit.

Rasio ini mengukur rata-rata piutang yang dikumpulkan dalam satu tahun sehingga kualitas piutang dan efisiensi perusahaan dalam pengumpulan piutang dan kebijakan kreditnya juga terlihat. Rasio ini biasanya digunakan untuk menganalisis modal kerja karena ukuran seberapa cepat piutang perusahaan berputar menjadi kas bisa ditentukan. Jumlah hari piutang menggambarkan lamanya suatu piutang yang bisa ditagih (jangka waktu pelunasan). Jika jangka waktu pelunasan semakin lama maka risiko kemungkinan tidak tertagihnya piutang semakin besar.

Rumus perputaran piutang sebagai berikut:

Perputaran Piutang = Penjualan Kredit / Piutang Rata-Rata

atau

Perputaran Piutang = Penjualan Bersih ÷ Rata-Rata Piutang Dagang

Demikian penjelasan tentang rasio aktivitas. Sesuai dengan namanya maka rasio ini memang dikaitkan dengan aktivitas perusahaan untuk menghasilkan keuntungan. Setiap perusahaan pasti ingin memperoleh laba yang maksimum dengan biaya yang minimal sehingga metode pengumpulan biaya juga berperan penting. Pemahaman tentang cara membuat laporan keuangan sangat diperlukan dalam penyusunan laporan keuangan perusahaan.

Contoh Soal dan Jawaban Rasio Aktivitas (Activity Ratio)

1. Perhatikan pembahasan jenis rasio ini, kita menggunakan laporan keuangan PT Family Tutuche, tbk. Dan jelaskan tentang:

Perputaran Piutang ( Receivable turn over )

Perputaran sediaan ( Inventory turn over )

Perputaran modal kerja ( Working Capital Turn Over)

Perputaran Aktiva tetap ( Fixed asset turn over)

Perputaran aktiva ( Assets turn over)

Neraca PT. Family Tutuche, tbk Per 31 Desember 2005 dan 2006 (dalam jutaan)

| Pos-pos Neraca | 2005 | 2006 | |

| Aktiva lancar | |||

| Kas | 250 | 260 | |

| Giro | 350 | 300 | |

| Surat- surat berharga | 140 | 160 | |

| Piutang | 550 | 360 | |

| Sediaan | 250 | 310 | |

| Aktiva lancar lainnya | 100 | 150 | |

| Total aktiva lancar | 1.640 | 1.340 | |

| Aktiva tetap | |||

| Tanah | 900 | 1.000 | |

| Mesin | 1.050 | 1.050 | |

| Kendaraan | 650 | 750 | |

| AKumulasi Penyusutan | (200) | (250) | |

| Total aktiva tetap | 2.400 | 2.550 | |

| Aktiva lainya | |||

| Total aktiva lainya | 160 | 110 | |

| Total aktiva | 4.200 | 4.000 | |

| Utang lancar | |||

| Utang bank (10%) | 500 | 550 | |

| Utang dagang | 200 | 200 | |

| Utang lainya | 50 | 0 | |

| Total utang lancar | 750 | 750 | |

| Utang jangka panjang | |||

| Utang bank (10%) | 900 | 750 | |

| Utang obligasi ( 8) | 400 | 400 | |

| Total utang jangka panjang | 1.300 | 1.150 | |

| Ekuitas | |||

| Modal setor | 1.600 | 1.600 | |

| Cadangan laba | 650 | 500 | |

| Total ekuitas | 2.250 | 2.100 | |

| Total passiva | 4.200 | 4.000 | |

PT. Family Tutuche, tbk

Laporan Laba rugi

Per 31 Desember 2005 dan 2006 (dalam jutaan)

| Kompenen R/l | Tahun 2005 | Tahun 2006 |

| Total Penjualan | 5.950 | 5.550 |

| Harga pokok penjualan | 4.050 | 3.850 |

| Laba kotor | 1.900 | 1.700 |

| Biaya operasi | ||

| Biaya umum dan administrasi | 185 | 200 |

| Biaya penjualan | 145 | 180 |

| Biaya lainya | 40 | 30 |

| Total biaya operasi | 370 | 410 |

| Laba kotor operasi | 1.530 | 1.290 |

| Penyusutan | 200 | 250 |

| Pendapatan bersih operasional | 1.330 | 1.040 |

| Pendapatan lainya | 470 | 260 |

| EBIT | 1.800 | 1.300 |

| Biaya bunga | ||

| Bunga bank | 140 | 130 |

| Bunga obligasi | 40 | 40 |

| Total biaya bunga | 180 | 170 |

| EBT | 1.620 | 1.130 |

| Pajak 20% | 324 | 226 |

| EAIT | 1.296 | 904 |

| Earning per Share |

Perputaran Piutang ( Receivable turn over )

Merupakan rasio yang digunakan utnuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi rasio menujukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah ( bandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik. Sebaliknya jika rasio semakin rendah ada over investment dalam piutang. Hal yang jelas adalah rasio perputaran piutang memberikan pemahaman tentang kualitas piutang dan kesuksesan penagihan piutang.

Receivable turn over = Pejualan kredit

Piutang

Tahun 2005 = 5.950 = 11,81 kali (12) Tahun 2006 = 5.550 = 15,41 kali (15,5)

550 360

Artinya perputaran pituang untuk tahun 2005 adalah 12 kali dibandingkan dengan pejualan dan perputaran piutang untuk tahun 2006 adalah 15,5 kali dibandingkan penjualan. Jika rata-rata industry untuk perputaran piutang adalah 15 kali, maka untuk tahun 2005 dapat dikatakan penagihan piutang yang dilakukan manjeman dianggap tidak berhasil, namun untuk tahun 2006 dianggap berhasil karena melebih angka rata-rata industry.

Perputaran sediaan ( Inventory turn over )

Merupakan rasio yang digunakan untuk mengukur berapa kalia dana yang ditanam dalam seidaan (inventory) ini berputar dalam suatu periode . Rasio ini dikenal dengan nama rasio perputaran sediaan (inventory turn over.) dapat diaratikan pula bahwa perputaran sediaan merupakan rasio yang menujukan berapa kali jumlah barang sediaan diganti dalam satu tahun. Semakin kecil rasio ini, semakin jelek demikan pula sebaliknya.

Inventory turn over = Penjualan

Sediaan

Untuk 2005

Inventory turn over = 5.950 = 23,8 kali (24kali)

250

Rasio ini menujukan 24 kali sediaan barang dagang diganti dalam satu tahun. Apabila rata-rata industry untuk Inventory turn over adalah 20 kali, berarti Inventory turn over lebih baik. Perusahaan tidak menahan sediaan dalam jumalah yang berlebihan (tidak produktif) .

Perputaran modal kerja ( Working Capital Turn Over)

Merupakan salah satu ratio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal

kerja perusahaanberputar selama suatu periode atau dalam suatu periode . Untuk mengukur rasio ini kita membadingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata. Dari hasil penilaian, apanila perputaran modal kerja yang rendah, dapat diartikan perusahaan sedang kelebihan modal kerja. Hal ini mungkin disebabkan karena rendahnya perputaran persediaan atau piutang atau saldo kas yang terlalu besar. Demikian pula sebaliknya jika perputaran modal kerja tinggi, mungkin disebabkan tingginya perputaran persediaan atau perputaran piutang atau saldo kas yang teralalu kecil

Perputan Modal kerja = Penjualan Bersih

Modal Kerja

Untuk tahun 2005 = 5.950 = 3,62 kali (3,7)

1.640

Untuk tahun 2006 = 5.550 = 4,14 kali (4,2)

1.340

Terlihat dari kenaikan rasio perputaran modal kerja dari tahun 2005 ke tahun 2006. Hali ini menujukan ada kemajuan yang diperoleh manajeman. Namun jika rata-rata industry untuk perputaran modal kerja adalah 6 kali, keadaan perusahaan, untuk tahun 2005 dan 2006 dinilai kurang baik karena masih dibawah rata-rata industri.

Perputaran Aktiva tetap ( Fixed asset turn over)

Merupakan rasio yang digunakan untuk mengukur bebrapa kali dana yang ditannamkan dalam aktiva tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum. Untuk mencari rasio ini caranya adalah membandingkan antara penjualan bersih dengan aktiva tetap dalam suatu periode.

Fixed asset turn over = Penjualan

Total Aktiva Tetap

Untuk tahun 2005

Fixed asset turn over = 5.950 = 2,479 kali (2,5)

2.400

Perputaran aktiva tetap tahun 2005 sebanyak 2,5 kali. Artinya seitap Rp. 1,00 aktiva tetap dapat menghasilkan Rp. 2,5 penjualan.

Untuk tahun 2006

Fixed asset turn over = 5.550 = 2,176 kali (2,2)

2.550

Perputaran aktiva tetap tahun 2006 sebanyak 2,2 kali. Artinya seitap Rp. 1,00 aktiva tetap dapat menghasilkan Rp. 2,2 penjualan.

Kondisi perusahaan sangat tidak menggembirakan karena terjadi penurunan rasio dari tahun 2005 ke tahun 2006. Lebih lebih lagi jika dibandingkan dengan rata-rata industri untuk total asset turn over, yaitu 5 kali, berarti perusahaan belum mampu memaksimalkan kapasitas aktiva tetap yang dimiliki jika dibandingkan dengan perusahaan lain yang sejenis.

Perputaran aktiva ( Total Assets turn over)

Merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjulan yang diperoleh dari tiap rupiah aktiva

Total Assets turn over = Penjualan

Total aktiva

Untuk tahun 2005

Total Assets turn over = 5. 950 = 1,416 kali (1,42)

4.200

Perputaran total aktiva tahun 2005 sebanyak 1,42kali. Artinya setiap Rp.100 aktiva tetap dapat menghasilkan Rp. 1,42 penjualan

Untuk tahun 2006

Total Assets turn over = 5.550 = 1,387 kali (1,4)

4.000

Perputaran total aktiva tahun 2005 sebanyak 1,42kali. Artinya setiap Rp.100 aktiva tetap dapat menghasilkan Rp. 1,42 penjualan

Konsisi perusahaan sangat tidak menggembirakan karena terjadi penurunan rasio dari tahun 2005 ke tahun 2006. Kemudian jika dibandingkan dengan rata-rata industry untuk asset Total Assets turn over yaitu 2 kali, berarti perusahaan diharapkan meningkatkan lagi penjualanya atau menggurangi sebagian aktivitas yang kurang produktif .

Dengan rasio ini akan diketahui efektifitas penggunaan aktiva operasi perusahaan dalam menghasilkan penjualan.Apabila perusahaan menghasilkan penjualan penjualan yang sama dengan ast lebih sedikit berarti perusahaan tersebut semakin efektif karena memerlukan tingkat investasi yang lebih rendah.Semakin efektif perusahaan dalam menggunakan asetnya,semakin sedikit aset yang diperlukan. Dengan demikian pada akhirnya apabila asset yang digunakan lebih sedikit, maka biaya atas penggunaan asset akan semakin sedikit dan seterusnya profitabilitas akan menginkat.

2. Jelaskan tujuan dan manfaat rasio aktivitas!

Jawaban:

Dalam praktik rasio aktivitas yang diguanakan perusahaan memiliki beberapan tujuan yang hendak dicapai, antara lain:

- Untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

- Untuk menghitung hari rata-rata penagihan hutang ( day of receivable) dimana hasil perhitungan ini menujukan jumlah hari (beberapa hari) piutang tersebut rata-rata tidak dapat ditagih.

- Untuk menghitungan beberapa hari rata-rata sediaan tersimpan dalam gudang.

- Untuk mengukur berapa kali dana yang ditanam dalam modal kerja berputar dalam satu peride atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan ( working capital turn over).

- Untuk mengukur berapa kali dana yang ditanamakan dalam aktiva tetap berputar dalam satu periode.

- Untuk mengukur penggunaan semula aktiva perusahaan dibandingkan dengan penjualan.

Berikut adalah bebrapa manfaat yang dapat diperoleh dari rasio aktivitas yakni:

- Dalam bidang piutang

Perusahaan atau manajeman dapat mengetahui berapa lama piutang mampu ditagih selama periode. Manjeman dapat mengetahui jumlah hari dalam rata-rata penagihan piutang (days of receivable).

- Dalam bidang sediaan

Manajeman dapat mengetahui hari rata-rata sedian tersimpan dalam gudang. Hal ini dibandingkan dengan target yang telah ditentukan atau rata-rata industry.

- Dalam bidang modal kerja dan penjulan

Manajeman dapat mengetahui berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau dengan kata lain, berapa penjulan yang dapat dicapai oleh setiap modal kerja yang digunakan.

- Dalam bidang akitva dan penjualan

Manajeman dapat mengetahui berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Manajeman dapat mengetahui penggunaan suatu aktivitas perusahaan dibandingkan dengan penjualan dalam suatu periode tertentu.

Bacaan Lainnya

- Penjelasan Rasio Keuangan: Profitabilitas, Likuiditas, Solvabilitas, Aktivitas, Leverage, Nilai Pasar | Rumus, Soal & Jawaban

- Rumus Rasio Ekuitas (Equity Ratio) – Beserta Contoh Soal dan Jawaban

- Rumus Ekuitas (Equity) Akuntansi – Beserta Contoh Soal dan Jawaban

- Rumus Neraca Akuntansi (Balance Sheet) – Contoh Soal & Jawaban

- Penjelasan Saham Blue Chip dan Contoh

- Rumus Akuntansi – Rumus Dasar, Metode, Penyusutan, HPP, Perusahaan Dagang / Jasa

- Jenis dan Spesialisasi Bidang-Bidang Akuntansi

- Grafik Live Forex, Saham, Indeks, Komoditas dan Pengertiannya

- Kurs Mata Uang Hari Ini dan Kalkulator Konversi Mata Uang Online

- Bitcoin Uang Elektronik, Informasi, Sejarah, Transaksi, Cara Daftar Bitcoin Indonesia

- Uang Rupiah Negara Indonesia – Sejarah Nilai Tukar Rupiah Terhadap USD

- Tempat Wisata Yang Harus Dikunjungi Di Tokyo – Top 10 Obyek Wisata Yang Harus Anda Kunjungi

- Cara Membeli Tiket Pesawat Murah Secara Online Untuk Liburan Atau Bisnis

- Tibet Adalah Provinsi Cina – Sejarah Dan Budaya

- Puncak Gunung Tertinggi Di Dunia dimana?

- TOP 10 Gempa Bumi Terdahsyat Di Dunia

- Apakah Matahari Berputar Mengelilingi Pada Dirinya Sendiri?

- Test IPA: Planet Apa Yang Terdekat Dengan Matahari?

- 10 Cara Belajar Pintar, Efektif, Cepat Dan Mudah Di Ingat – Untuk Ulangan & Ujian Pasti Sukses!

- TOP 10 Virus Paling Mematikan Manusia

- Meteorit Fukang – Di Gurun Gobi

- Festival Mooncake – Festival Musim Gugur (Festival Kue Bulan)

Unduh / Download Aplikasi HP Pinter Pandai

Respons “Ooo begitu ya…” akan lebih sering terdengar jika Anda mengunduh aplikasi kita!

Siapa bilang mau pintar harus bayar? Aplikasi Ilmu pengetahuan dan informasi yang membuat Anda menjadi lebih smart!

Sumber bacaan: Wikipedia, Corporate Finance Institute

Pinter Pandai “Bersama-Sama Berbagi Ilmu”

Quiz | Matematika | IPA | Geografi & Sejarah | Info Unik | Lainnya | Business & Marketing